同比皆下降 乘联会公布3月份产销数据

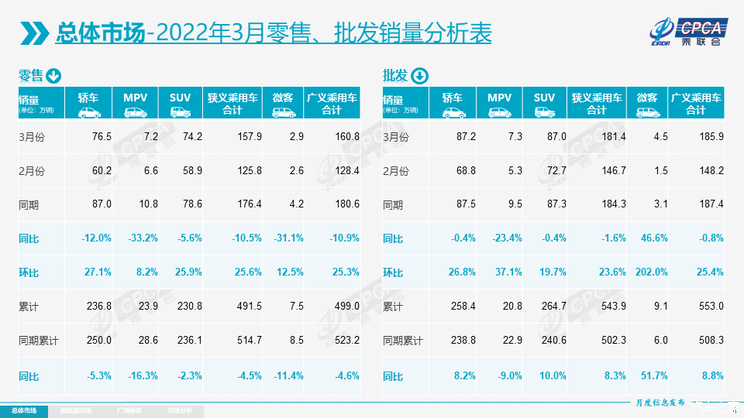

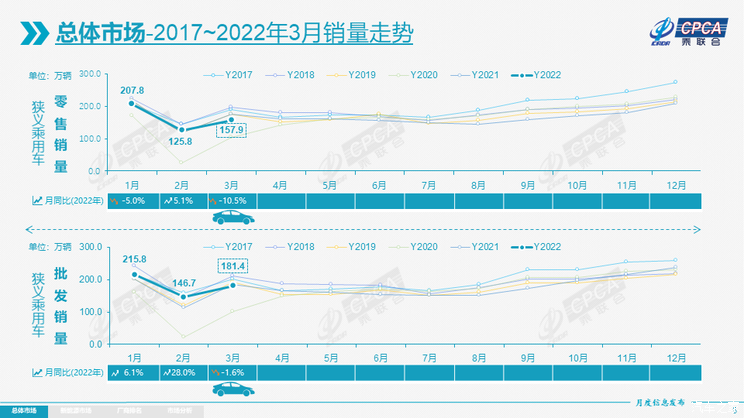

日前,乘联会发布了3月的产销报告,2022年3月乘用车市场零售达到157.9万辆,同比下降10.5%,环比增长25.6%,3月零售走势分化较大。1-3月累计零售491.5万辆,同比下降4.5%,同比减少23万辆,总体走势低于预期。3月乘用车生产182.3万辆,同比下降0.3%,环比增长22.0%,表现较强。其中豪华品牌生产同比下降31%,环比下降8%;合资品牌生产同比下降10%,环比增长17%;自主品牌生产同比增长23%,环比增长36%。

虽然疫情因素影响的生产稍有损失,但3月车市产销增长相对较好,合资芯片供给逐步改善,促进3月产销平稳。

由于芯片供应较2月有所恢复,因此3月产销恢复有较好的基础。近期厂商库存提升,终端优惠扩大,消费者购车周期缩短。春节后多款新车上市,吸引一部分消费者购车,3月车市应呈现平稳向上走势。3月的新冠疫情在全国各地都有扩散,各地继续坚决采取社会面清零策略。吉林、上海、山东、广东、河北等地经销商进店和成交都受到影响、各地分管措施的变化对物流效率造成一定影响,零售损失较大。

2022年3月车市分析

3月豪华车零售23万辆,同比下降14%,环比增长43%。豪华车3月初零售环比大幅走强,后期伴随主销区域防疫封控形势变化,未能延续2月态势。

3月自主品牌零售75万辆,同比增长17%,环比增长37%。3月自主品牌国内零售份额为48.2%,同比增长11.5个百分点;1-3月累计份额48%,相对于2021年同期增长9.7个百分点。3月自主品牌批发市场份额48.4%,较去年同期份额增加9个百分点;1-3月自主累计份额46%,相对于2021年同期增加5.1个百分点。自主在新能源市场获得明显增量,头部企业表现差异化,长安汽车和比亚迪等传统车企品牌同比均呈高幅增长。

3月主流合资品牌零售59万辆,同比下降30%,环比增长9%。3月的日系品牌零售份额20%,同比下降3个百分点。德系品牌份额18%,同比下降7个百分点。美系市场零售份额达到10%,同比下降0.5个百分点。法系份额提升0.3个百分点。

出口:3月乘联会统计口径下的乘用车出口(含整车与CKD)10.7万辆,同比增长14%,环比下降20%。外部环境的不稳定和欧洲出口较少对车企出口带来影响。3月新能源车占出口总量的10.7%。3月自主品牌出口达到9.5万辆,同比增长24%,增速放缓;合资与豪华品牌出口1.2万辆,同比下降30%。

生产:3月乘用车生产182.3万辆,同比下降0.3%,环比增长22.0%,表现较强。其中豪华品牌生产同比下降31%,环比下降8%;合资品牌生产同比下降10%,环比增长17%;自主品牌生产同比增长23%,环比增长36%。

虽然疫情因素影响的生产稍有损失,但3月车市产销增长相对较好,合资芯片供给逐步改善,促进3月产销平稳。

库存:2021年前三季度经历了从去库存到临近安全库存的特殊周期,四季度厂商库存迅速回补,奠定了今年1-3月批发的强势表现。季度末因素导致3月增库存的特征,分解来看,3月份厂商库存环比增长1万辆,1-3月累计下降8万辆,而2021年1-3月厂商库存下降20万辆,今年的厂商库存改善较大。3月渠道库存环比增长13万辆,1-3月渠道库存增长10万辆,较2021年1-3月下降38万辆形成强烈对比,拉动批发销量的大幅提升。

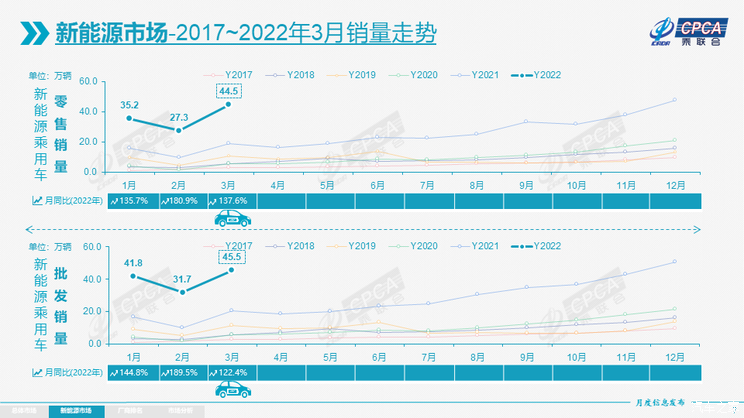

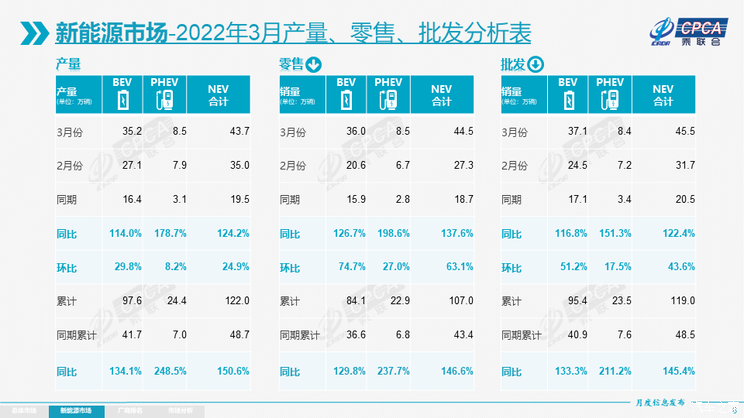

新能源: 3月新能源乘用车批发销量达到45.5万辆,同比增长122.4%,环比增长43.6%,环比增幅接近于前几年度。1-3月新能源乘用车批发119.0万辆,同比增长145.4%。3月新能源乘用车零售销量达到44.5万辆,同比增长137.6%,环比增长63.1%,环比均好于历年3月走势。1-3月新能源乘用车国内零售107.0万辆,同比增长146.6%。

3月的新能源车与传统燃油车走势有一定反差,3月的生产资料购车拉动传统车换购需求较强,释放汽车普及和消费升级利好;春季流感季的新能源车强势增长,家庭第二辆车的安全出行意义重大,呼应了城镇居民在短途出行中对新能源车型的进一步认可和适应。

新能源车市场方面,受到涨价的影响,涨价前订单表现火爆,总体订单充足。总体来看,虽然国内疫情仍然有本土散发病例,尤其是集中于深沪等新能源主销的特大城市,但当时大部分地区相对温和的防疫举措,对居民出行和购车消费没有明显影响,对新能源车销售有促进作用。

2022年4月全国乘用车市场展望

4月份有清明假期和五一假期的影响,全月工作日仅有21天,产销增量潜力不大。4月产销面临不确定的状态,根据国家统计局的各省生产数据,上海和吉林省各占全国生产的11%左右,且上海部分企业的生产满负荷运转,因此4月核心地区的乘用车产销会受到比较大的影响。由于汽车产业链长,协同要求高,核心生产和物流基地的停产辐射范围更广,4月的车市产销压力可能很大。

由于全国各地都有疫情扩散的风险,吉林、上海、山东、广东、河北等地经销商进店和成交都受到影响,整车物流受到各地48小时核酸证明限制、运力损失也较大。但从去年海外芯片紧张以来的渠道库存已经开始连续数月回补,终端促销也有明显增大,因此大部分地区市场零售的缺货损失不会特别明显。

不可回避的是疫情影响下消费动力转弱,本轮疫情前服务业尚未完全恢复,3月的零售远低于国内批发;四月初本土新增确诊病例处于上升阶段,中小企业从业人员面临巨大的生存压力,4月车市零售预计大幅低于3月。

目前环境下自主驾车出行成为首选,但受高油价影响,更多人将选择购买新能源车,因此4月的新能源车依旧保持较强增长。

2021年以来,由于芯片短缺和原材料涨价,导致整车和动力电池成本上涨的速度大大出乎业内预期。根据国家统计局数据,2022年1-2月汽车行业收入增6%,成本增长8%,利润总体同比下降10%,相对低于整个工业企业利润增5%的平均水平,汽车行业压力巨大。

在成本上涨压力下,传统车的流通体系相对有很好的产业链韧性,通过促销力度对消费的调节作用更灵活。由于芯片缺损等影响,车市促销节奏发生明显改变,从2021年5月开始正常的促销加大的趋势却逆转为促销收缩的特征;2021年8-11月的促销下降幅度尤为明显,而2021年12月开始随着芯片供给的改善,促销又明显增大。

2022年电动车价格上涨相对理性,新能源车市场热度不减。今年1月国家新能源车补贴标准按计划退坡,大部分企业力争通过自身的内部平衡操作和前期的一些成本降低来化解补贴退坡带来的影响,希望通过让利使新能源车销售良好的势头得以延续,因此春节前企业涨价的行为较少。但部分企业退坡对毛利影响较大,因此采取了调高车价来弥补补贴降低的影响。

虽然疫情之下我们的生活也受到一定影响,乘用车行业自身感觉很艰难。但要自信的看到在世界性的“缺芯短锂”之下,中国乘用车市场在世界的地位反而获得了大幅的提升,这是国内车企世界竞争力提升的直观体现。2021年中国车市的世界份额达到32%,创出历史新高。而且在2022年1-2月的中国乘用车批发销量达到362.4万辆,同比增长14.0%,实现真正的开门红。世界车市的中国市场份额达到36%的新高。这也是在全球范围内缺芯的情况下,中国自主品牌车企相对于其他国家车企挖掘到更多的芯片资源,因此自主品牌获得了更高的增长机会。(编译/汽车之家 王寅)

查看同类文章:政策法规更多精彩内容:国内谍照818全球超级车展产品解读>>汽车之家车闻-快速真实的报道 深入犀利的点评<<

查看同类文章:政策法规更多精彩内容:国内谍照818全球超级车展产品解读>>汽车之家车闻-快速真实的报道 深入犀利的点评<< 郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

猜你喜欢

-

共计超10万辆 长城汽车公布3月销量数据

2022-04-10 -

销售8608台 马自达公布3月销量数据

2022-04-09 -

同比降33.2% 本田品牌公布3月销量数据

2022-04-06 -

奥迪,宝马和梅赛德斯汽车通过数据共享网络进行通信

2022-04-06 -

海军上将搁置Facebook-Snooping保险产品

2022-04-05 -

近5万台车召回 日野汽车发动机数据造假

2022-04-01 -

保险公司希望在事故后访问自动车辆数据

2022-03-23 -

丰田在CES技术表演中揭示了新的映射技术

2022-03-08 -

三菱Lancer evo X返回英国有新的特别版

2022-02-27 -

新的Corvette Stingray获得比赛启发的数据记录仪

2022-02-24 -

中汽协发布2022年1月动力电池月度数据

2022-02-18 -

轩逸问鼎冠军 乘联会公布1月轿车销量榜

2022-02-17 -

能耗17kWh/100km 威马M7极寒测试数据

2022-01-21 -

公安部2021年上牌和驾驶员数据分析

2022-01-17 -

乘联会发布2021年1-12月轿车销量排行

2022-01-12